こんにちはカマキリでございます。租税法は公認会計士試験の中でも、ボリュームが極めて多く、また、計算と理論の両者からなるという特異性があるため、苦手としている受験生の方々も多いかと思われます。ワタクシも租税法の克服には難渋いたしました。そこで本日は、その租税法についてワタクシが行っておりました勉強方法をご紹介させて頂きたいと思います。

1. 租税法の勉強方法

法人税・所得税・消費税からなる租税法に共通する勉強方法としては、演繹的手法により大枠を捉えた後は、帰納的手法により計算システムを構築していきました。

皆様、ご存知の通り、各税法は法律や通達により細い計算規定が置かれていますので、計算システムについては各規定に従い各人の趣向に合わせて構築されていけば宜しいかと思います。

一方、大枠については、他の科目に比べ、常に念頭に置いておく必要があると思われます。なぜならば、各計算規定が大枠と直結しているためです。租税法では、この大枠を念頭に置いておかないと、自分が何をしているのかがさっぱり分からなくなり、時間ばかり浪費し、しかも頭に残らないという恐ろしい展開になりますので、この点に留意して勉強されることを強くお勧めします。

それでは以下、具体的にご紹介させて頂きたいと思います。

2. 法人税の勉強方法

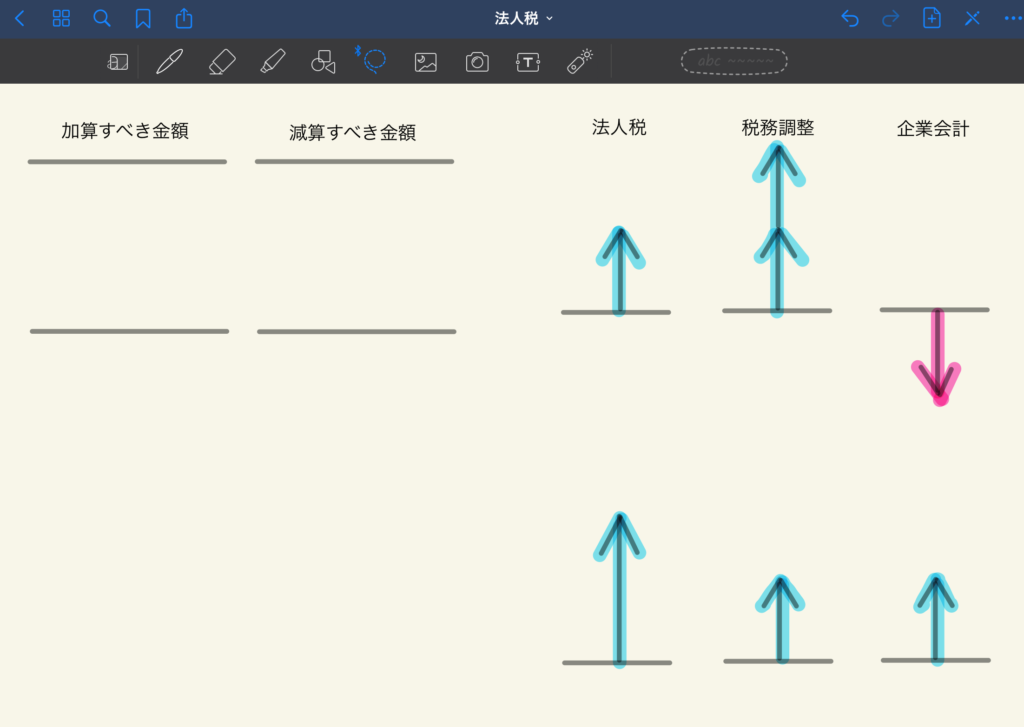

法人税の大枠は、税務調整と捉えました。すなわち、法人税等は、損益計算書の税引前当期純利益を受けて、損益計算書の枠外で法人税法の規定に従い計算した課税所得に対して課されますが、この税引前利益に加減算し課税所得を算定するプロセス、すなわち税務調整を法人税を理解するための大枠としました。

この税務調整を理解するためのイメージ図として、下にあるようなベクトル図を用いました。左側が法人税法上の損益、右側が企業会計上の損益となりますが、右側のベクトルが左側のようになるように真ん中で調整します。すなわち、法人税法がプラスで企業会計がマイナスであれば、真ん中でプラスにして一旦、ゼロにし、さらにプラスするという感じです。また、プラス超過であれば、真ん中でその分だけマイナスし、プラス不足であれば、真ん中でその分だけプラスするという感じです。

3. 所得税の勉強方法

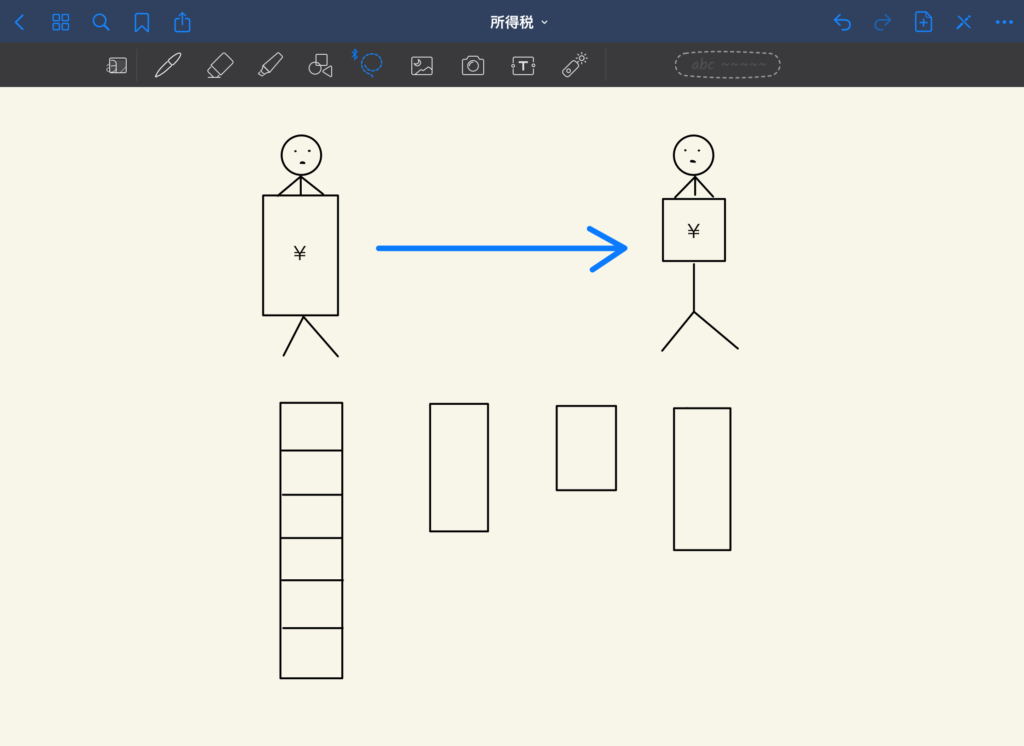

所得税の大枠は、正常な担税力と位置づけました。ここに正常な担税力とは、数期間の平均的な納税者の持つ所得獲得能力を金額表示したものですが、法が正常性概念を取り入れたのは、納税者の非経常的・臨時的ではなく、経常的な所得獲得能力に課税することにより、適切な徴税が可能となることによると思われます。

換言すると、一期間の担税力では偶発的に発生した所得が考慮されてしまうため、納税者にとって能力を超えた税を収めなければならなくなりますが、数期間に平均的に獲得するであろう所得であれば、納税者の能力に合致した課税が可能となることによります。

ワタクシは、この正常な担税力を理解するために下にあるようなイメージ図を用いました。全体として書かれている図はよくテキストなどにある所得税法の全体図ですが、その中に人形の納税者があり、その手元には1期間に獲得した所得があります。この人形の納税者を左から右に動かし、手元にある所得を加減算し、正常な担税力を算定するという感じです。

4. 消費税の勉強方法

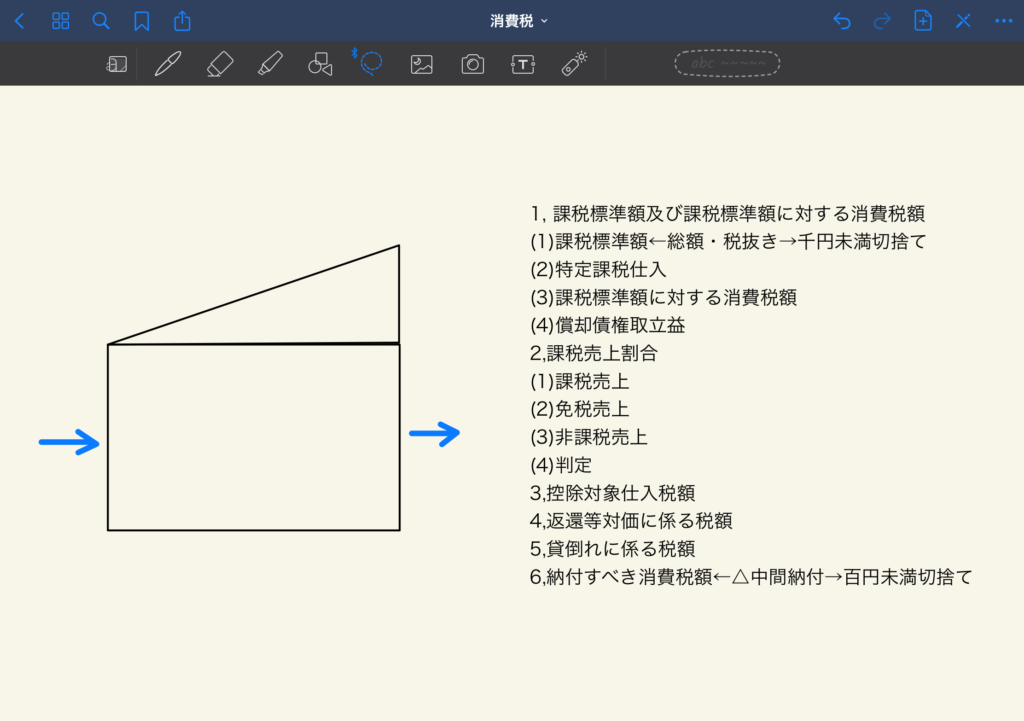

消費税の大枠は、消費税の性質が付加価値税であることから、これを中核に据えました。

皆様の中には、なぜ企業が創出した付加価値に税を課すのか疑問に思われる方もいらっしゃるかもしれません。この件についてワタクシは経済学の公共財をベースに理解しました。すなわち、軍事、警察等の公共財は一旦、供給されると誰でも当該サービスを消費することが可能であるため、応能負担の原則により企業が消費した公共サービスに対して税を課す、換言すると、付加価値を多く創出した企業はそれだけ公共サービスも多く消費するであろうという仮定の下に課税されるというものです。

消費税の性質である付加価値税を理解するために、ワタクシは下のようなイメージ図を用いました。長方形の上に置かれている直角三角形が時間の経過とともに創出される付加価値部分であり、長方形の左側が原材料又は商品の仕入れ、右側が製品又は商品の売上げといった感じです。

また、消費税の計算システムは、法人税や所得税に比べて論点が少なく、計算問題は統一した計算システムで解答することが可能ですが、ワタクシは下図のように致しました。尚、これは軽減税率制度が導入される前のものですので、現在は軽減税率部分は分ける必要があります。

尚、租税法には理論問題もありますが、その対策はまた後ほど。

以上、カマキリColumnでした。

コメント