こんにちはカマキリでございます。退職給付会計は、経営者による会計上の見積りの代表例であり、また、従業員の将来に直結するという事実を背景に、試験上も重要視され頻出論点となっております。そこで本日は、その退職給付会計についてワタクシが行っておりました勉強方法についてご紹介させて頂きたいと思います。

1. 退職給付会計の大枠って何?

退職給付会計は、基本的には、以前、ストックオプションの勉強方法でご紹介させて頂いたように、大枠を捉えたら、後は積み上げ式の計算システムを構築していきました。すなわち、退職給付会計の大枠を念頭に置き、従業員と経営者により契約された退職金規定にもとづいて見積り計算された退職給付債務を追跡するためのシステムを構築し、それを暗記し答練に臨んでいました。但し、試験上は期首までのデータが与えられているため、当期の見積り計算をすることになります。

それではまず、退職給付会計の大枠ですが、退職給付の性格については、賃金後払説、功績報償説及び生活保障説といった三つの考え方がございますが、会計基準は賃金後払説を採っていることから、退職給付会計の大枠もこの基準の考えに従い、一会計期間に提供された退職金規定に基づく労働用役を見積り計算するものと捉えれば宜しいかと思われます。

次に、計算システムですが、当初は専門学校やテキストで紹介されている勘定分析による解法を利用して、積み上げ型の計算システムを構築していきました。

この方法は、勘定分析という馴染みの手法であり、また、皆が行っているという安心感があったため、ワタクシはすんなり入ることができましたが、如何せん、数理計算上の差異等が遅延認識されるため、分析が複雑になるので覚えるのに一苦労しました。

なので答練では意外に取りこぼしがあり、ワタクシは苦手意識が無いにも拘わらず得点に繋がりずらいという危険な罠に陥っていたのでございます。

しかし、短答式の直前になってその罠から完全に抜け出すことができました。

ワークシートによる解法です。

この方法は短答式の直前答練で参考情報として掲載されていましたが、何となく利用してみるとその効果に驚嘆し、ワタクシは短答式の直前であるにもかかわらず、従来の方法を捨て、ワークシート方式に変えていったのでございます。

この方法は大成功でした。

ワークシートによる方式は、一見すると初見の記号などが使われ難しい感じがしますが、実際、行ってみると全然、そんなことはなく、かえって退職給付債務のイメージに合致するため理解しやすく、かつ、覚えやすいという大きなアドバンテージを有しているので、ワタクシはワークシートによる方法をマスターした後は自信をもって対応することができました。

皆様の中で、退職給付会計に一苦労している方がいらっしゃれば是非一度、ワークシートによる解法を用いることをお勧めします。

それではワークシートを用いた計算システムを具体的にご紹介したいと思います。

2. ワークシートによる計算システム

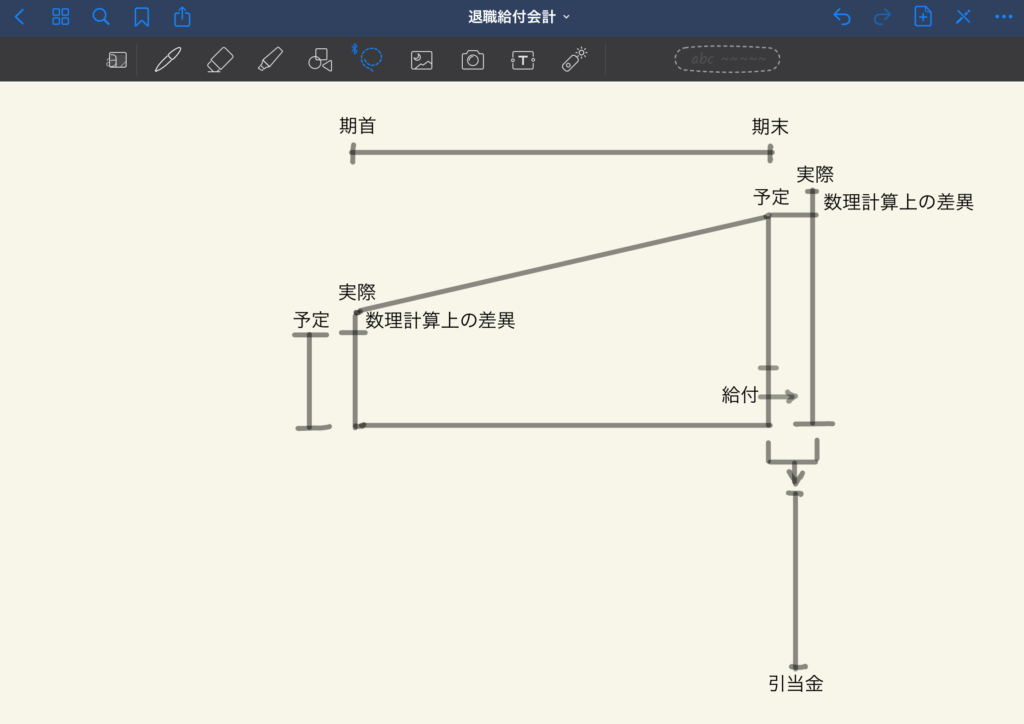

①縦の項目と横の項目を覚えます。その際に、退職給付のイメージ図と対応させてください。

②ワークシートに従い数値を埋めていきます。埋めていく順番は、下図の黄色、緑、ピンク、赤という順になります(数値を埋めていく順番は臨機応変に対応してください)。

参照

・予定(退職給付債務)=期首+勤務費用+利息費用ー年金の支給

・予定(年金資産)=期首+期待運用収益ー年金の支給+掛金の拠出

・退職給付引当金(数理当期より費用処理の場合)

=予定+未認識当期発生当期費用ー未認識前期発生

・退職給付引当金(数理翌期より費用処理の場合)

=予定ー未認識前期発生

注意点

①数理計算上の差異は、発生年度より費用処理するケースです。

②数理計算上の差異を理解し易いように前期以前発生と当期発生に分けました。

③過去勤務費用が発生した場合には、数理計算上の差異と区分して記載します。

④退職給付に係る数理計算上の差異は不利差異、年金資産に係る数理計算上の差異は有利差異のケースです。

⑤金額が貸方の場合には、( )で記載します。

退職給付債務に係る連結包括利益計算書の注記として『退職給付に係る調整額』がございますが、組替調整が絡むため苦手にしている方も多いかと思います。しかし、実際は全然、難しくはありません。

なぜなら、注記の退職給付に係る調整額は、退職給付に係る調整累計額の増減明細、すなわち、当期に退職給付調整累計額がどのくらい増減したのかを表すものであるため、表示に従い、当期発生額は当期に発生した費用処理されていない未認識差異を、組替調整額は前期以前に発生した未認識差異で費用処理されたものを記載すればいいだけのことだからです。

なので組替調整という言葉にビビらずに、注記の表示目的に従い、サクサクと解答してしまいましょう。

以上、カマキリColumnでした。

コメント