こんにちはカマキリでございます。キャッシュフロー計算書は、通常、現金預金の増減明細などと説明され、連結会計などに比べると比較的、取り組みやすいことから軽視されてしまう傾向がございますが、適切な準備を怠ると時間切れなど思わぬ苦戦を強いられる項目でもあります。そこで本日は、そのキャッシュフロー計算書についてワタクシが行っておりました勉強方法をご紹介させて頂きたいと思います。

1. キャッシュフロー計算書の大枠って何?

キャッシュフロー計算書も基本的には、以前、連結会計の勉強方法でご紹介させて頂いたように、大枠を捉えたら、後は逆進的発想で計算システムを構築していきました。すなわち、キャッシュフロー計算書の大枠を念頭に置き、各項目を構成する取引を列挙し、それを暗記して答練に臨んでいました。この方法は、無駄に時間を浪費することを防止し、かつ、漏れを回避できるため、キャッシュフロー計算書で行き詰っている方は是非お試しください。

それではまず、キャッシュフロー計算書の大枠ですが、会計基準によりますと、キャッシュフロー計算書の作成目的は、一会計期間におけるキャッシュフローの状況を報告することとなっておりますので、キャッシュフロー計算書の大枠としてはこの基準の文言に従えば宜しいかと思われます。

次に、計算システムですが、ここではキャッシュフロー計算書ならではの注意点がございます。

皆様、ご存知のように、キャッシュフロー計算書の表示は、営業活動によるキャッシュフロー、投資活動によるキャッシュフロー及び財務活動によるキャッシュフローという順番になっていますが、この順番に従い解答を進めていくと、時にとんでもないことが起こります。

と申しますのも、営業活動によるキャッシュフローには、「営業収入」「商品の仕入による支出」という報告上は重要な項目がございますが、この二つの項目は理解するには容易ですが、試験問題上、取引数が多いことから、計上ミスを誘発する可能性が高く、また、時間をかけて正解に辿り着けたとしても予想以上に時間がかかってしまいます。

そこで、解答の順番としては、投資活動によるキャッシュフロー⇒財務活動によるキャッシュフロー⇒営業活動によるキャッシュフロー⇒その他というのが宜しいかと思われます。但し、営業活動によるキャッシュフローについては、状況によっては、「営業収入」「商品の仕入による支出」を捨てることも大いにありますので、この二つ以外から取っていくことをお勧め致します。

それでは、お勧めの解答順に従い、以下、具体的にご紹介させて頂きたいと思います。

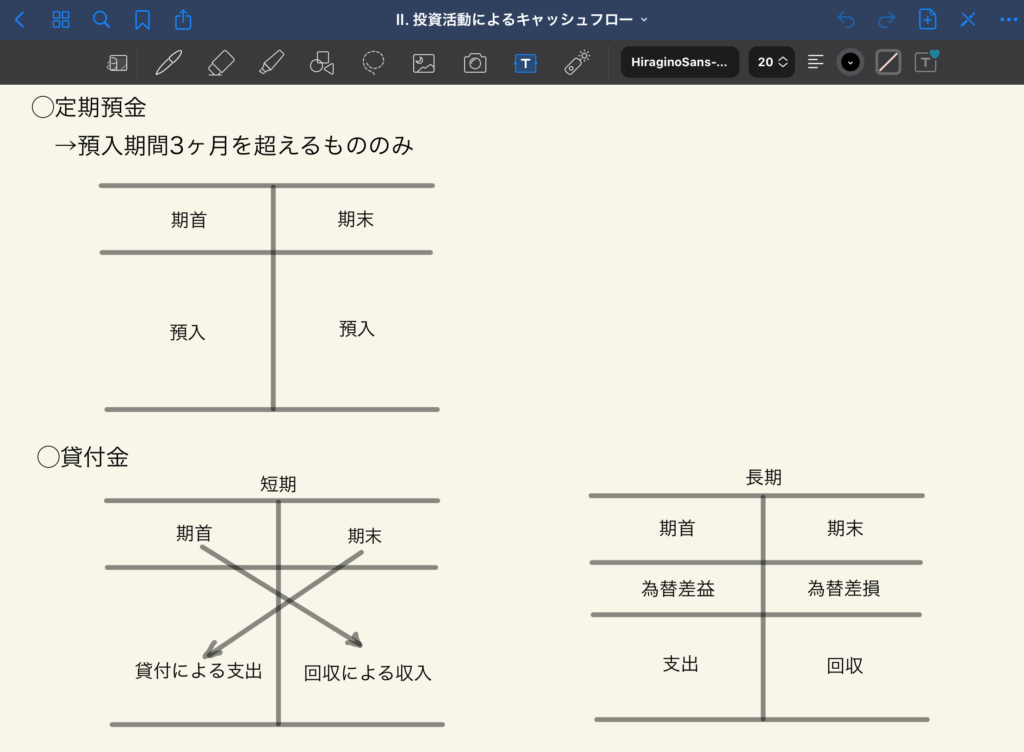

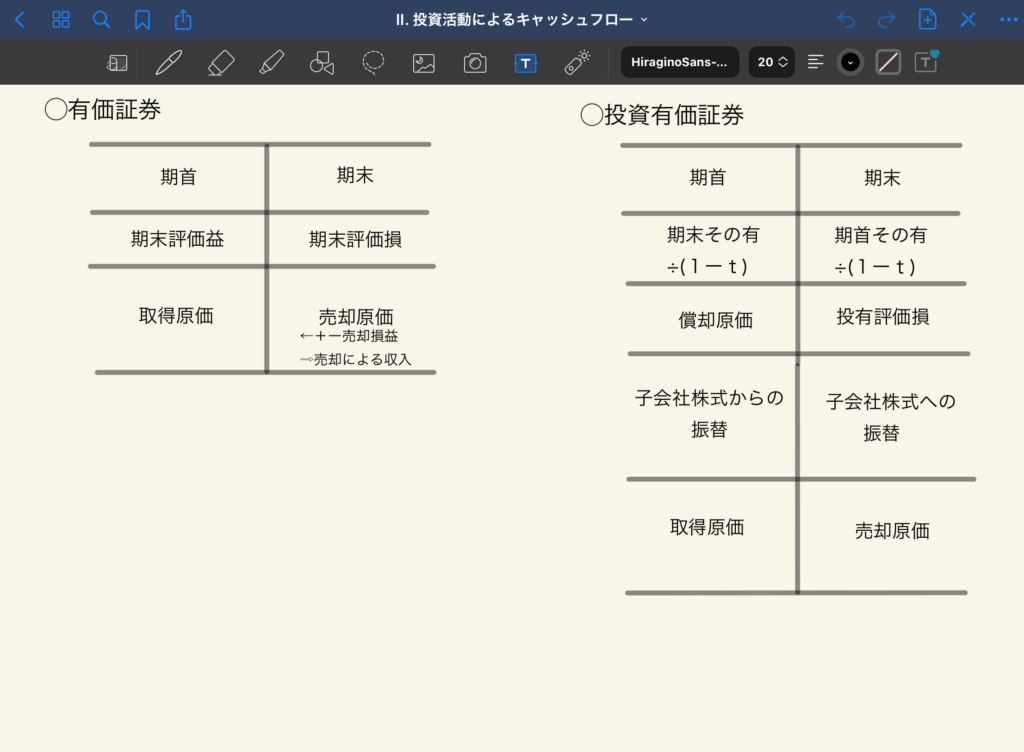

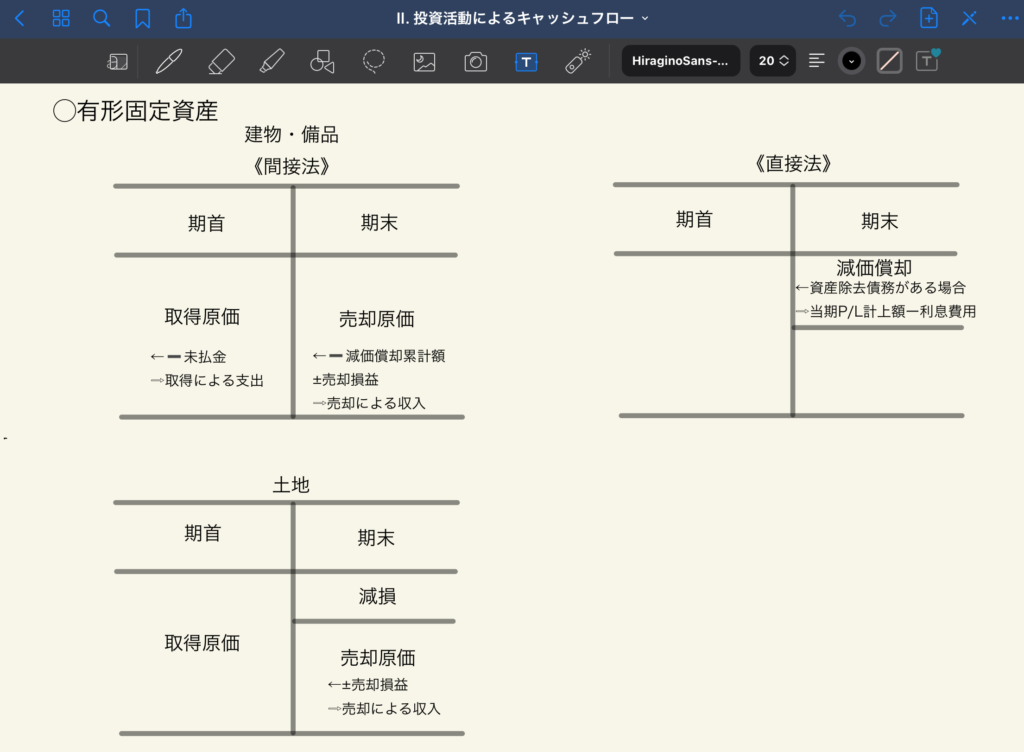

2. 投資活動によるキャッシュフロー

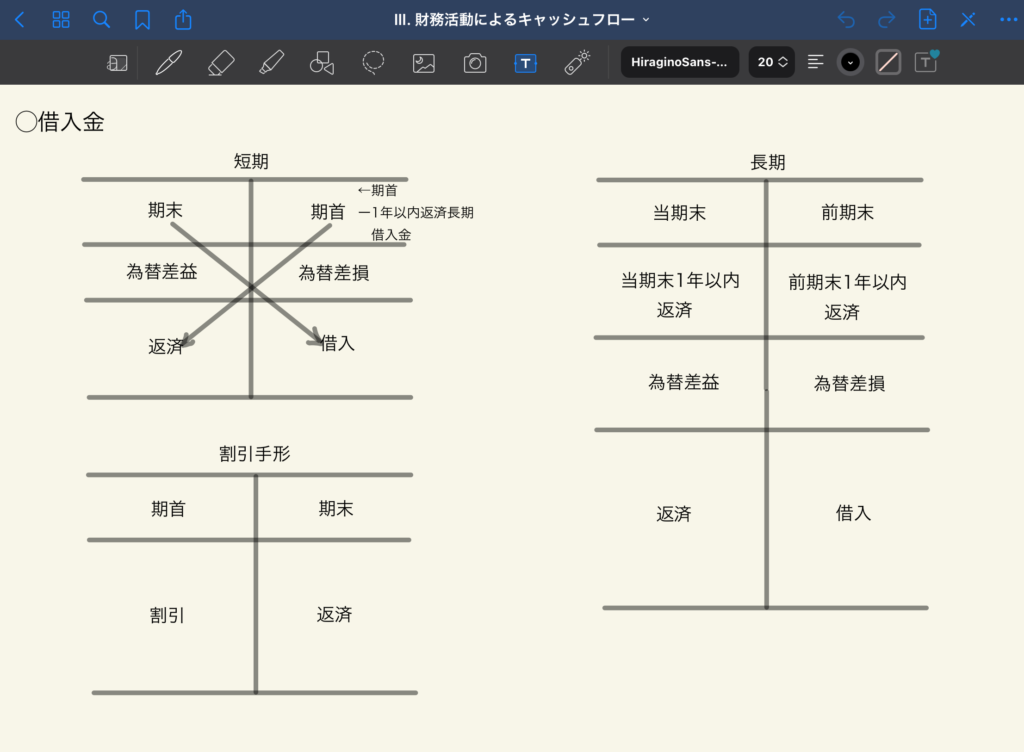

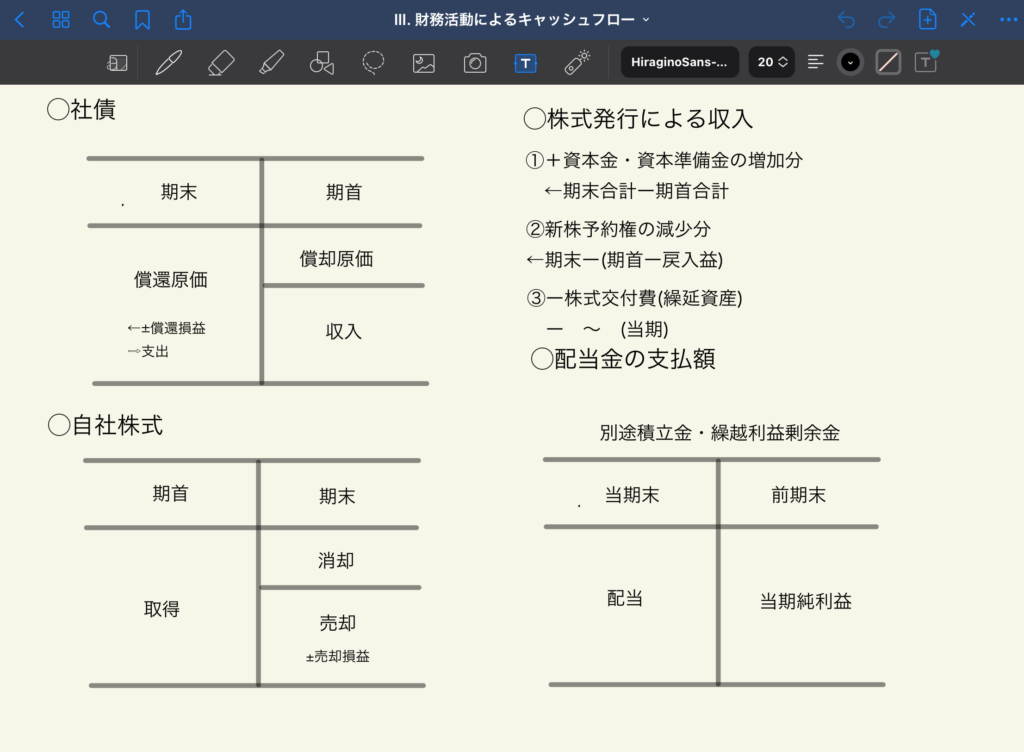

3. 財務活動によるキャッシュフロー

4. 営業活動によるキャッシュフロー

(1)営業収入(2)商品の仕入による支出

←専門学校の先生方やテキストでご紹介される方法が宜しいかと思われます。

(3)人件費の支出

①給料の支払額

←P/Lの給料±未払給料の増減

②従業員賞与の支払額

←前期計上・当期支払:賞与引当金からa/c分析により 当期計上・当期支払:P/Lの従業員賞与

③役員賞与の支払額

←役員賞与引当金の前期末残高

④退職金の支払額

←退職給付引当金のa/c分析より算定

(4)営業支出

←各科目のa/c分析により

キャッシュフロー計算書の勉強方法は、基本的には専門学校の先生方やテキストの解法をマスターしていくということになると思われますが、それらが皆様の趣向に合わなければ、ワタクシの方法で何かのきっかけを掴んで頂ければ幸いです。

尚、連結キャッシュフロー計算書は個別とはまた違った論点がございますので、それはまた後ほど。

以上、カマキリColumnでした。

コメント