こんにちはカマキリでございます。簿記の勉強は、計算システムの構築とその精緻化が必須であると言われています。そこで本日は、簿記の中でも、難しいとされている税効果会計について、ワタクシが用いていた計算システムをご紹介させて頂きたいと思います。

1. 税効果会計の大枠って何?

税効果会計も基本的には、以前、連結会計の勉強方法でご紹介させて頂いたように、大枠を捉えたら、後は逆進的発想で計算システムを構築していきました。

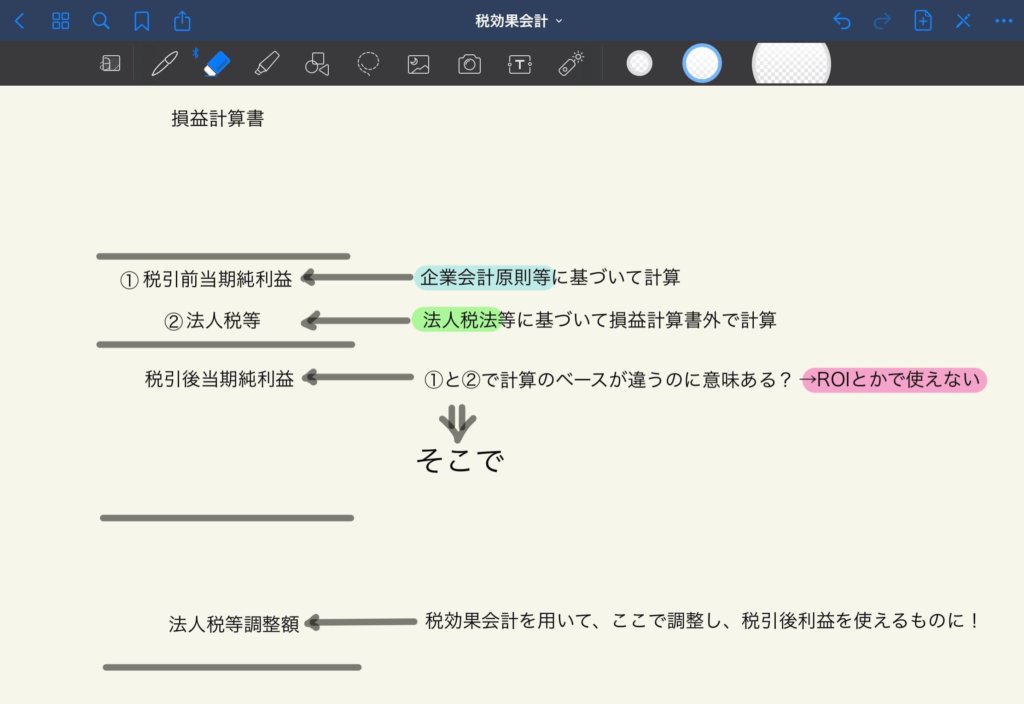

皆様、ご存知のように、税効果の目的は、会計基準にありますように、繰延法的な記述ですが、計算は資産負債法という?な状態であり、これは「その他有価証券」等の存在にあります。

したがって、税効果会計の大枠としては、イメージし易いという意味で「損益計算書の税引後当期純利益をROI等の経営指標に利用できるように調整する手続」と捉えるのが宜しいかと思います。

ちなみに、計算システムの大枠を捉えると、試験の最中に、自分が何をやっているのか分からなくなることを防止することもできます。

皆様の中にも経験された方があるかもしれませんが、試験中に自分が何をやっているのかが分からなくなると、不安になり大きなミスを誘発します。

したがって、大枠を捉えて計算システムを構築することは、実践的側面からも有用であると思われます。

税効果会計は何やらヤヤコシイところがあるからな・・・

ワタクシは演繹的に考えすぎて一時、ドツボに嵌りました。

2. 税効果会計の計算システム

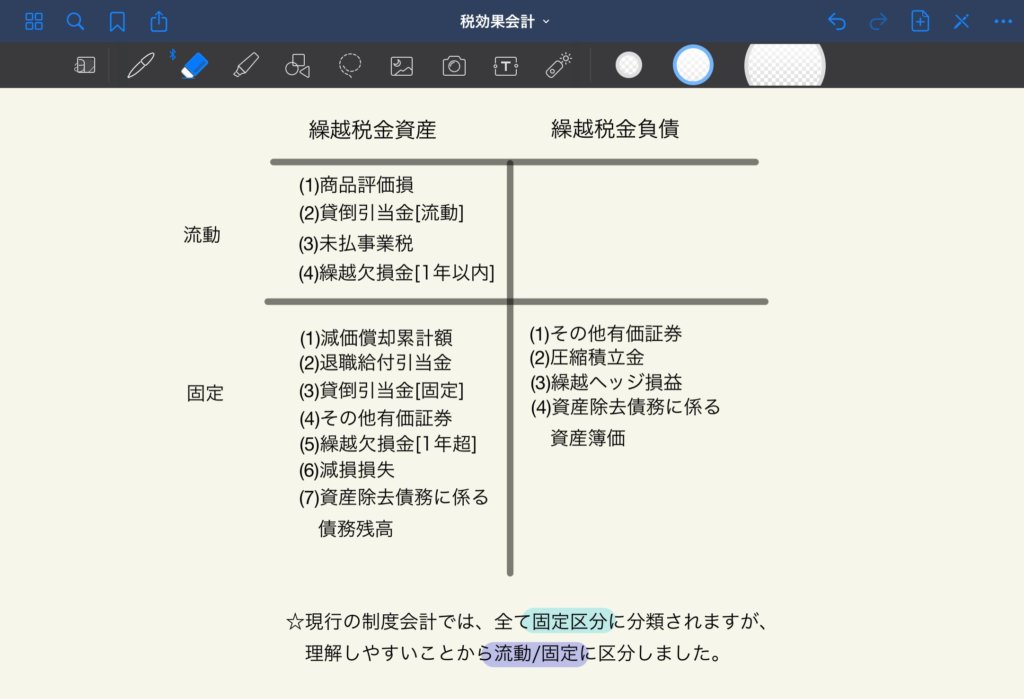

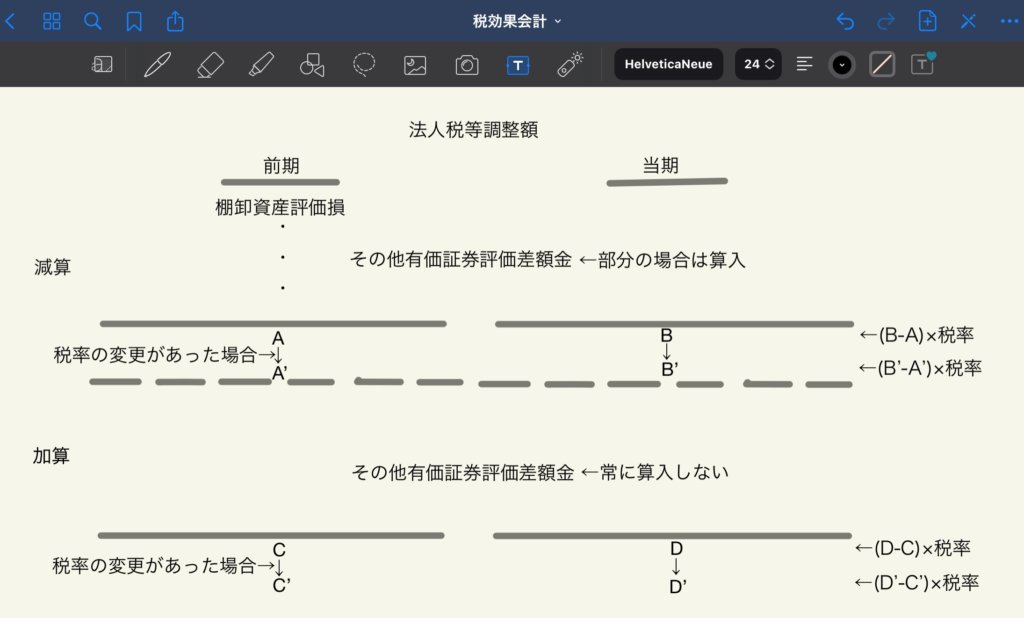

次に、ワタクシが用いておりました計算システムですが、先に書かせて頂いたように逆進的発想を用いていましたので、想定される取引項目を列挙し、それを暗記して答練に臨んでおりました。具体的には、以下のような感じです。

尚、これはあくまでもワタクシが用いていた方法であり、専門学校の先生方の方法や、テキストに記載されている方法で皆様が、これは良い!と思われるものがありましたなら、当然にそれらを利用すべきであると思われます。

ただ、もしそれらがご自分の趣向に合わないのであれば、自身の計算システムを構築するのが宜しいかと思われます。その際に、ワタクシの方法が一助になれば幸いです。

また、くれぐれも一度、構築したからといって安心するのではなく、短時間で正確な答えを出すにはどのようにすればよいのかを常に考え、計算システムを精緻化していくことをお勧めいたします。

以上、カマキリColumnでした。

コメント