こんにちはカマキリでございます。ストック・オプションは日商簿記1級及び公認会計士試験で頻繁に出題されるテーマとして重要視されております。そこで本日は、そのストック・オプションについて、ワタクシが用いておりました勉強方法をご紹介させて頂きたいと思います。

1. 再考 会計システムを構築する際の視点

ストックオプションについても、以前、連結会計の勉強方法でご紹介させて頂きましたが、大枠を捉え、後は会計システムを構築するという方法を用いました。

ただ、連結に用いた逆進的方法ではなく、ストックオプションの性格に合ったものを用いました。

そこで再度、会計システムを構築するとは如何なることなのかを再考し、ワタクシが用いた方法をご紹介させて頂きます。

まず、会計システムを構築する際には、いかに早く、かつ正確に解けるかがポイントとなりますが、その際に、問われている項目の性質を考慮する必要がございます。

例えば連結会計などは、それぞれの取引(例えば、売上取引など)ではなく、それらを集計した後の連結固有の処理を解答しなければならないので、時間を短縮させるという観点から逆進的発想を用いる方式により解答することが有効です。

一方、取引そのもののが重要となり、最終的な結果が問われる項目もあり、このような場合には積み上げ型の方式を用いる必要があります。

ストックオプションでは、後述させて頂きますが、この積み上げ方式を用いました。

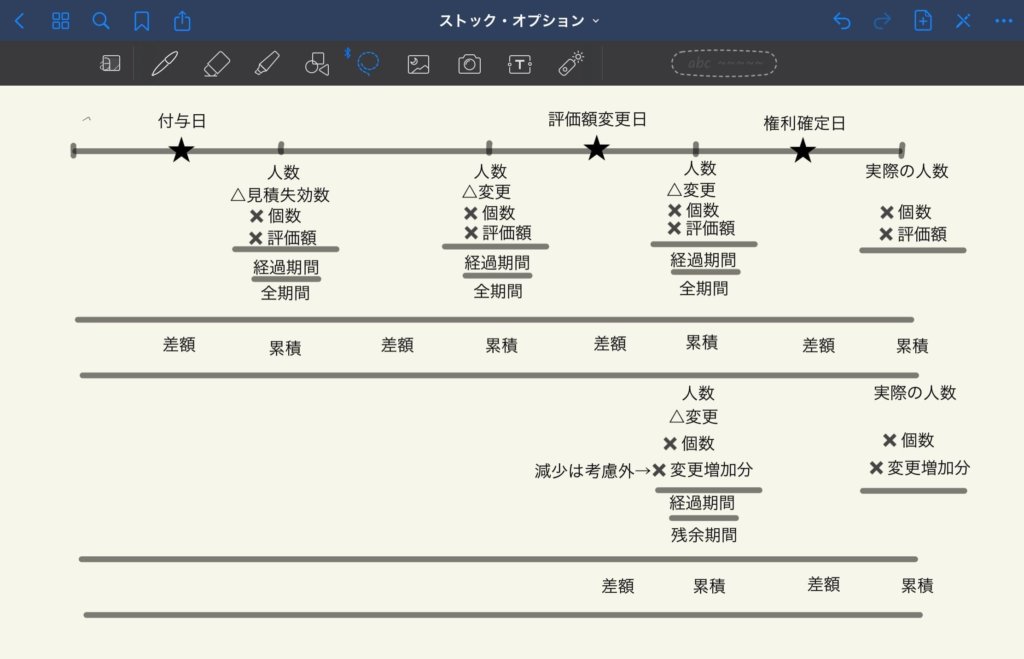

2. ストック・オプションの会計システム

まず、ストックオプションの大枠としては、オプションが付与されたことによって追加的に提出された労働の対価、すなわち給料の追加分と捉えれば宜しいかと思います。

次に、ストック・オプションの会計システムですが、ストックオプションは、換言すれば、従業員の追加的労働用役の提供により、その対価として、将来株価のうち、企業が負担する部分であると言えます。

したがって、オプションの対価は、仮定計算によって行われ、さらに、経済環境の変化に伴い、仮定の一部が変更されることから、積み上げ方式の会計システムを構築しました。

具体的には、以下のような感じです。

見積失効数の算定法は、以下のように分類することができます。

①過去の退職者から失効数の総数を見積もる

⇒見積失効数総数

②過去の退職者から、その時点からの失効数を見積もる

⇒過去の退職者累計+将来見積失効数

③失効数を見積らない(見積失効数ゼロ)

⇒過去の退職者数累計

権利確定日は、就業型か業績連動型か、又はその併用型かで異なります。

①就業型→予定日

②業績連動型→業績達成見込日(会計期間末)

③併用型→就業<業績⇒就業 就業>業績⇒業績 いずれか早い方

と捉えれば宜しいかと思います。

以上、カマキリColumnでした。

コメント